美国401k退休金:缴费、取款到跨境员工回国怎么处理

本文目录

摘要:计划在美国工作或生活的中国人,绕不开401k退休计划。本文给完整指南——它的定义与历史、账户怎么开、投资选项与计算方法,再讲四种典型情景下传统与罗斯的选择策略、Mega Backdoor Roth与True-up条款的细节,以及跳槽时直接Rollover与现金提取的税务后果对比,帮你把退休金账户用对不踩坑。

引言

401k是美国一种由雇主赞助的退休储蓄计划,允许员工把部分薪水存入个人账户,在投资中增长。对计划在美国工作或生活的中国人来说,401k是积累退休金的主要方式之一,搞懂它几乎绕不开。本文把401k的定义、提取规则、历史背景、账户开设方法、投资选项及计算方式一次讲清。

401k是什么

401k是一种由雇主提供的退休储蓄计划,属于“固定供款计划”(defined-contribution plan),其退休金金额取决于员工和雇主的贡献以及投资表现。员工可选择将部分工资存入401k账户,通常通过工资扣除的方式,资金在账户内投资于股票、债券、共同基金等资产,直到退休时提取。

401k计划有两种主要类型:传统401k和罗斯401k(Roth 401k)。在传统401k中,员工的贡献是税前的,即在缴纳所得税之前从工资中扣除,这降低了当年的应税收入。投资收益在账户内免税增长,直到退休时提取时才需缴纳所得税。罗斯401k则相反,贡献是税后的,但退休时提取(包括投资收益)通常免税。这对于预期退休时税率较高的人可能更有利。

许多雇主提供匹配贡献(employer matching),即根据员工的贡献金额,额外存入一定比例的资金。例如,雇主可能匹配员工贡献的50%,最高达到员工工资的6%。这相当于“免费的钱”,能实打实抬高退休储蓄的增长潜力。截至2019年,401k计划的总资产达到6.4万亿美元,显示其在美国退休体系中的重要性 (Wikipedia: 401(k))。

美国401k退休账户提取规则

401k账户的提取规则由美国国税局(IRS)严格规定,以确保资金主要用于退休。以下是主要规则:

- 常规提取:通常,员工需在59.5岁后才能无罚款提取401k资金。59.5岁前的提取通常需支付10%的提前提取罚款,并按普通收入缴纳所得税。

例外情况:某些情况下可免除10%罚款,例如:

- 医疗费用:支付超过调整后总收入7.5%的医疗费用。

- 首次购房:最高$10,000用于购买主要住宅。

- 高等教育费用:支付本人、配偶或子女的学费及相关费用。

- 经济困难(hardship withdrawals):如防止房屋被没收或支付丧葬费用,但仍需缴纳所得税。

- 55岁规则:如果55岁或以上离开工作,可从该雇主的401k计划中无罚款提取,但仍需纳税 (U.S. Bank: IRA and 401(k) Withdrawal Rules)。

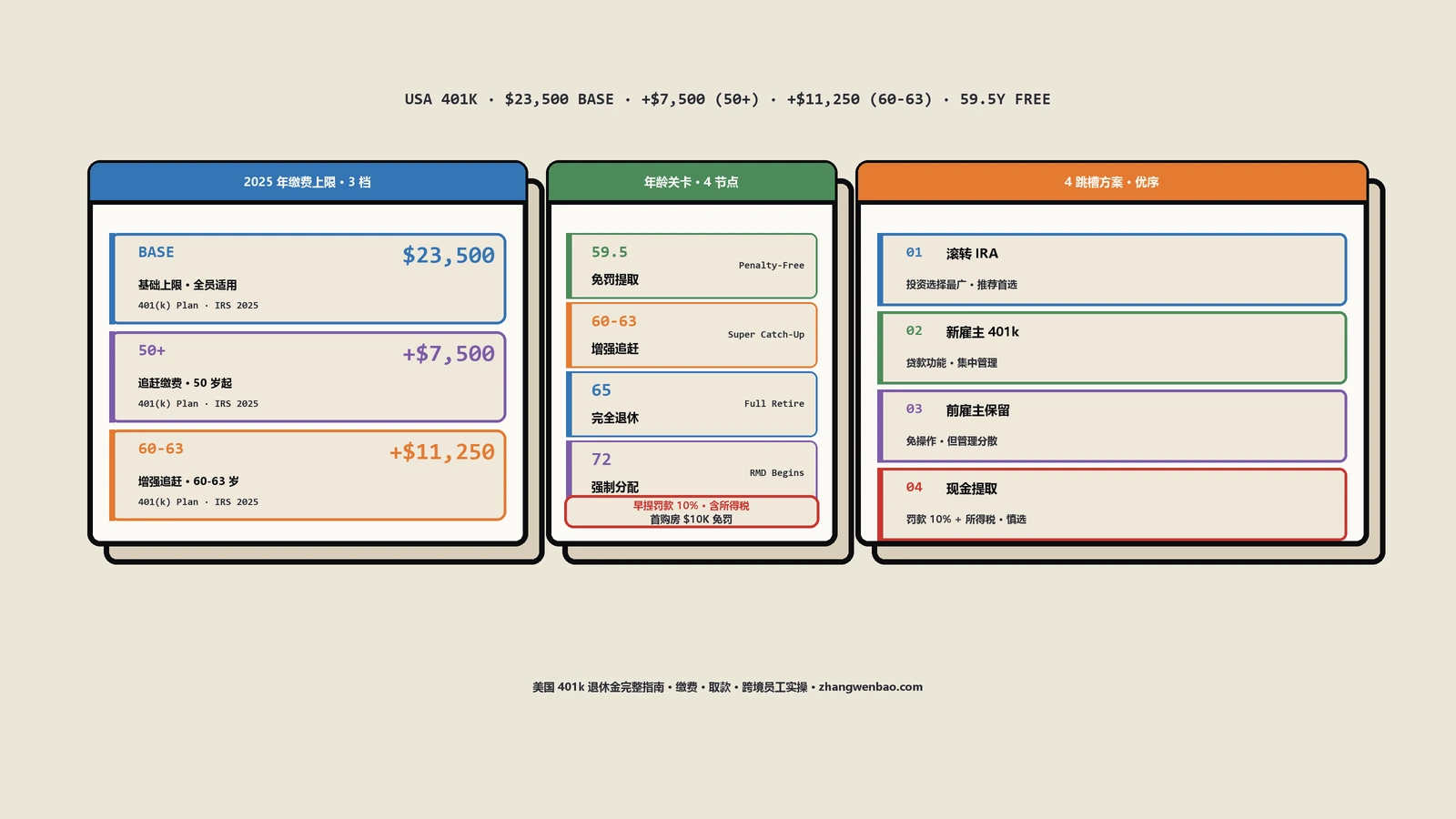

- 强制最低分配(RMDs):72岁后,账户持有人必须开始每年提取最低分配额,金额根据账户余额和预期寿命计算 (IRS: 401k Resource Guide)。

- 贷款:一些401k计划允许贷款,最高为账户余额的50%或$50,000,以较低者为准。贷款需在5年内偿还(购房贷款可更长),否则视为应税分配。

提取时,计划管理员会提供1099-R表格,显示提取金额及扣缴税款 (H&R Block: 401(k) Withdrawal Rules)。

美国401k退休金制度简介

401k计划起源于1978年的《税收法案》(Revenue Act),其中第401(k)条款允许员工将部分工资作为延期补偿存入退休账户。1980年,员工福利顾问Ted Benna首次为自己的公司实施了401k计划,被称为“401k之父” (Guideline: Evolution of 401k)。此后,401k逐渐取代传统的固定收益养老金计划(defined-benefit plans),成为美国私营部门员工的主要退休储蓄工具。

与固定收益养老金不同,401k将储蓄和投资的责任转移到员工身上,雇主通常只提供计划和可能的匹配贡献。401k的普及得益于其税收优惠和灵活性,但也意味着员工需主动管理投资以确保退休资金充足。截至2025年,401k计划在美国的广泛采用使其成为退休储蓄的核心,管理着数万亿美元的资产 (Investopedia: 401(k) Plans)。

401k账户怎么开

开设401k账户通常有两种途径,具体取决于您的就业状态:

- 通过雇主:大多数401k计划由雇主提供。员工需联系人力资源部门或通过公司福利门户网站注册。注册过程包括填写表格,指定工资扣除的贡献百分比,并选择投资选项。通常,雇主会提供多种投资选择,如共同基金或目标日期基金 (Bankrate: How to Set Up Your 401(k))。

- 自雇人士:自雇人士或小企业主可开设solo 401k(也称为one-participant 401k)。需选择一家金融机构(如Fidelity或Vanguard),提交申请并设置账户。Solo 401k允许作为员工和雇主双重身份贡献,2025年总贡献上限为$70,000 (IRS: One-Participant 401k Plans)。

开设账户后,需定期检查贡献金额和投资表现,确保与退休目标一致。

401k账户

401k账户是员工的个人退休储蓄账户,资金由员工和雇主贡献组成,投资于多种资产。以下是主要特点:

- 贡献上限:2025年,员工可贡献高达$23,500,50岁以上可额外贡献$7,500,60-63岁可额外贡献$11,250(SECURE 2.0法案新规)。员工和雇主总贡献上限为$70,000 (IRS: 401(k) Limit Increases)。

- 投资选项:账户资金可投资于共同基金、指数基金、债券基金、目标日期基金等。一些计划可能包括公司股票,但建议不超过投资组合的10% (Investopedia: Best Strategies for 401(k))。

- 税收优惠:传统401k贡献降低当年应税收入,罗斯401k提供退休时免税提取。

- 自动注册:2025年起,新设立的401k计划需自动注册员工,除非员工主动退出 (CNBC: 401k Changes 2025)。

账户由计划管理员管理,员工可通过在线平台调整投资分配。

401k怎么算

计算401k涉及确定贡献金额、考虑雇主匹配及估算账户未来价值。以下是步骤:

- 贡献百分比:员工选择工资的百分比存入401k。例如,年薪$60,000,贡献10%,则每年存入$6,000,每两周约$230(假设26个发薪周期)。

- 雇主匹配:了解雇主匹配政策。例如,雇主匹配100%高达工资3%,则年薪$60,000的员工贡献3%($1,800),雇主额外贡献$1,800,总计$3,600。

- 投资增长:账户资金通过投资增长,具体取决于投资选择和市场表现。可以使用在线401k计算器估算未来价值 (Bankrate: 401(k) Calculator)。

- 示例:假设30岁员工年薪$50,000,贡献10%($5,000),雇主匹配50%高达6%($1,500),年总贡献$6,500。假设年均回报率7%,35年后账户可能增长至约$227,000(假设费用0.5%)。

| 参数 | 值 |

|---|---|

| 年薪 | $50,000 |

| 员工贡献率 | 10% ($5,000) |

| 雇主匹配 | 50%高达6% ($1,500) |

| 年总贡献 | $6,500 |

| 投资年限 | 35年 |

| 年均回报率 | 7% |

| 预计账户余额 | 约$227,000 |

定期使用计算器调整贡献策略,确保实现退休目标。

401k投资

401k账户的资金可投资于多种资产,具体选项由雇主计划决定。常见投资包括:

- 共同基金:投资于股票、债券或混合资产,由专业经理管理,费用较高。

- 指数基金:跟踪市场指数(如S&P 500),费用较低,适合长期投资 (NerdWallet: How to Invest Your 401(k))。

- 目标日期基金:根据预期退休年份自动调整资产分配,年轻时偏向股票,年老时偏向债券,适合不想主动管理的投资者 (Fidelity: 401(k) Investing Options)。

- 公司股票:一些计划允许投资雇主股票,但建议不超过投资组合的10%以分散风险。

- 债券基金:投资于固定收益证券,风险较低但回报也较低。

投资时需考虑风险承受能力和退休时间。年轻员工可选择较高风险的股票基金,年长员工可选择保守的债券或目标日期基金。费用(expense ratios)对长期回报影响显著,例如,0.5%费率比1.5%费率在35年后可多积累$64,000 (Investopedia: Best Strategies for 401(k))。

401k提取规则

(与“美国401k退休账户提取规则”类似)提取401k资金需遵循严格规则:

- 59.5岁前提取:通常需支付10%罚款和所得税,除非符合例外情况(如医疗费用、首次购房)。

- 59.5岁后提取:无罚款,但需缴纳所得税(罗斯401k除外)。

- 强制最低分配:72岁后需每年提取最低金额。

- 贷款选项:可借账户余额的50%或$50,000,以较低者为准,需在规定时间内偿还。

建议咨询税务顾问以避免意外税负 (Investopedia: 401(k) Withdrawal Rules)。

结论

401k靠税收优惠加雇主匹配帮员工攒退休钱,用好它就两条主线:搞懂提取规则别踩59.5岁前的罚款,再按当前与退休时的税率高低选传统还是罗斯。新移民也好、长期在美工作的人也好,越早把账户配置和缴费比例定下来,复利跑的时间就越长。

中国人在美国工作,回国后401(k)该怎么处理

前面讲的所有玩法,默认前提都是“你一直在美国”。但现实里,相当一部分中国人是在美国工作几年就回国了,这时候那笔401(k)账户怎么办,反而是中文资料里最大的盲区。这一节专门讲清楚回国后的处置思路——它和在美国时完全是两套考量。

先纠正一个最常见的误解:回国不等于必须把401(k)取出来。账户完全可以一直留在美国,里面的钱继续投资增长,等到59.5岁后再按退休账户的正常规则提取。很多人一听“我要回国了”就慌着清仓,往往是最亏的操作。

回国后的处置,大体有三条路,优劣差别很大。

第一条,保留在原账户或滚转到IRA继续放着。这通常是最优解,尤其对那些还年轻、距退休还有几十年的人。账户里的钱继续享受复利和税收递延,等真正退休时再处理。回国前把前雇主的401(k)做一次Direct Rollover滚转到IRA,往往投资选项更多、管理费更低,账户也更好集中管理。

第二条,等到59.5岁后再作为非美国税务居民正常提取。这条路绕不开跨境税务——美国对非居民外国人的退休金分配通常有预扣税,而中美之间1984年签署的税收协定里,对养老金、退休金一类的所得有相关条款,具体适用哪种税率、怎么申报,要看你当时的身份和情形。同时中国这一端作为税务居民也有相应的处理。这套必须交给同时懂中美两边规则的跨境税务顾问,不是查篇攻略就能拍板的。

第三条,回国前后直接现金清仓。这是最差的选项,没有之一。未满59.5岁的话,等着你的是10%提前提取罚款、20%的强制预扣、外加全额计入当年的美国应税收入。一笔账算下来,到手可能只剩六七成。除非真的急用这笔钱,否则不该这么干。

处置之外,还有几个跨境变量笔者必须提醒,每一个都建议拿去问顾问,而不是自己想当然:

一是税务居民身份的转换。回国那一年,你在美国报税可能是“双重身份年”(dual-status),申报方式和纯居民年不同,处理不好容易出错。二是中美税收协定的具体适用,养老金条款怎么落到你头上,跟你提取时的身份强相关。三是中国这一端的处理,作为中国税务居民,海外金融账户以及CRS信息交换都要纳入考虑。四是账户的可维护性——有些美国券商对绑定海外地址的账户有限制,回国前一定要先跟Fidelity、Vanguard这类机构确认,你的账户能不能改成海外地址、登录方式还能不能正常使用。

给一份回国前的实操清单:别冲动清仓;确认账户能否保留并绑定海外地址;保管好登录凭证、账户信息和你的美国税号(SSN/ITIN),将来提取要用;尽早咨询一位有跨境资质的税务顾问。

最后必须强调:这一块规则复杂、因人而异,每个人的签证身份、在美年限、回国后的收入结构都不一样,本节给的是一个决策框架,不是税务意见。涉及真金白银的取舍,务必找有中美跨境资质的专业顾问把关——省下的那点咨询费,远抵不上一次错误清仓多交的税。

401(k)最常见的真实踩坑:从放弃match到回国清仓

讲完跨境处置,笔者把这些年身边真实见过的401(k)踩坑也归归类。这些坑的共同点都是“没搞懂规则就凭直觉操作”,每一个都在白白往外送钱。

第一个坑,没存够拿满雇主match。一位刚到美国的工程师朋友,前两年图保守只存了工资的3%,而公司的政策是match到6%。这等于每年白白少拿了一半“免费的钱”,两年下来损失的match加上本该有的复利,是好几千美元。这是最蠢、也最高频的坑——雇主match是确定的、无风险的回报,不拿满它,等于主动给自己降薪。

第二个坑,钱存进去了却没投出去。有人开了401(k)、按月扣了款,却忘了选具体的投资标的,钱就默认躺在收益极低的货币市场基金(money market)里,一躺好几年,白白错过了市场的涨幅。开户、扣款只是第一步,必须主动把钱配置到目标日期基金或低成本指数基金上,否则你只是在“存钱”,没有在“投资”。

第三个坑,跳槽时图省事现金清仓。一位换工作的朋友,前东家401(k)里有$40,000,跳槽时嫌滚转麻烦,直接cash out。结果10%罚款、20%预扣、再计入当年本就不低的收入,到手只剩两万出头,相当于给政府交了一笔沉重的“提前花钱税”。正确做法是做Direct Rollover,账户之间直接转账,一分税都不用先垫。

第四个坑,回国时恐慌性清仓,这也是最让人心疼的一个。一位回国的朋友想当然地觉得“人都走了,账户留着也是麻烦”,回国前把401(k)全取了。未满59.5岁,罚款加税吃掉了三成多。其实他完全可以像上一节说的,滚转到IRA留着,等退休再慢慢取,这笔损失本可以完全避免。

第五个坑,市场一波动就频繁调仓。有人一看大盘跌了就慌忙把基金切成现金避险,结果往往踏空了随后的反弹。退休账户是典型的长期资产,距离动用还有几十年,频繁择时进出,几乎都是负贡献——你以为在避险,其实是在用真金白银给自己的恐慌买单。

把这五个坑串起来看,规律很清楚:401(k)的亏损,绝大多数不是市场造成的,而是操作造成的。免费的match不拿满、钱不投出去、跳槽和回国时恐慌清仓、波动时瞎调仓,每一条都在漏钱。说到底,用好退休账户的核心心法就两条——拿满雇主match、长期持有别手痒乱动;遇到跳槽、回国这类身份和账户的重大变动时,先停下来问清楚规则、问明白顾问,别凭一时冲动按下那个“清仓”键。把这两条守住,401(k)这个工具才能真正替你把退休的底子攒厚。

常见问题解答

- 如果我的雇主破产,我的401(k)会怎样?

您的401(k)资产受ERISA保护,存放在与公司资产分开的信托账户中,债权人无法索取。然而,您可能需要将资金转移到IRA或新雇主的401(k)计划中。定期检查账户对账单,确保最近的供款已存入,因为未及时存入的供款可能面临风险。(Investopedia: Company Closes 401(k)) - 我可以将前雇主的401(k)转移到当前雇主的401(k)吗?

可以,如果您当前雇主的计划允许此类转移。您可以发起直接转账,避免税费和罚款。如果当前计划不允许,您可以将资金转移到IRA,通常提供更多投资选择和较低费用。(Fidelity: Old 401(k) Options) 传统401(k)和罗斯401(k)有什么区别?

- 传统401(k):供款为税前,降低当前应税收入,但退休时提款按普通收入纳税。

- 罗斯401(k):供款为税后,无即时税收优惠,但符合条件的退休提款免税。

如果您预计退休后税率较高,罗斯401(k)可能更优。(NerdWallet: Roth vs. Traditional 401(k))

SECURE 2.0法案如何影响401(k)计划?

SECURE 2.0法案引入了多项改革,包括:- 60-63岁人群的追赶供款限额提高至2025年的11,250美元。

- 2025年起新计划必须自动注册员工,初始供款率至少为3%。

- 允许紧急费用、家庭暴力受害者等情况免罚款提前提款。

这些变化旨在提高参与率和灵活性。(Kiplinger: SECURE 2.0 Summary)

401(k)计划有哪些费用,如何降低?

401(k)计划可能包括管理费、投资费(如费用比率)和服务费(如贷款或提款费用)。降低费用的方法:- 选择低成本投资,如指数基金或ETF。

- 检查计划是否提供经纪窗口,允许投资于低成本选项。

- 避免频繁交易或不必要的服务,以减少额外费用。

费用比率通常在0.5%-2%之间,长期影响回报。(Investopedia: 401(k) Fees)

选择传统401(k)还是罗斯401(k)时应考虑什么?

- 当前与未来税率:如果您预计退休后税率较高,罗斯401(k)的免税提款可能更有利;如果当前税率较高,传统401(k)的税前供款可节省更多。

- 年龄:年轻工作者因更长的免税增长时间,可能更适合罗斯401(k)。

- 财务目标:传统401(k)可增加当前可支配收入,适合有短期财务需求的人。

咨询财务顾问可帮助定制选择。(Bankrate: Roth vs. Traditional 401(k))

我可以同时向401(k)和IRA供款吗?限额是多少?

可以同时供款。2025年限额:- 401(k):23,500美元,50岁以上可额外追赶供款7,500美元,60-63岁为11,250美元。

- IRA:7,000美元,50岁以上可额外追赶供款1,000美元。

如果您或配偶参与工作场所计划,传统IRA供款的扣税资格可能因收入限制而减少。(IRS: IRA Contribution Limits)

401(k)和403(b)计划有什么区别?

- 401(k):由营利性公司提供,通常投资选择更广泛,包括共同基金和ETF。

- 403(b):由非营利组织、公立学校和某些免税实体提供,传统上以年金为主,但现在也包括共同基金。

- 特殊规则:403(b)允许15年以上服务年限的员工额外追赶供款。

两者供款限额和税收优惠相似。(Investopedia: 403(b) vs. 401(k))

- 从401(k)一次性提取的税务影响是什么?

一次性提取按普通收入纳税。如果您未满59.5岁,除非符合例外情况(如残疾、首次购房),还需支付10%提前提款罚款。您可以通过在60天内将资金转入另一合格退休计划或IRA来避免税费。(IRS: Lump-Sum Distributions) - 401(k)困难提取的当前规则是什么?

困难提取允许因特定原因(如医疗费用、防止止赎、教育费用)提取资金,但需缴纳所得税,且未满59.5岁可能面临10%罚款。提取后,您可能在六个月内无法继续向401(k)供款。(IRS: Hardship Distributions)

关键引用

- Wikipedia: 401(k) Overview

- Investopedia: Understanding 401(k) Plans

- IRS: 401(k) Plans Information

- Fidelity: 401(k) Contribution Limits

- IRS: 401(k) Limit Increases for 2025

- Guideline: Evolution and History of the 401(k)

- Bankrate: How to Set Up Your 401(k)

- U.S. Bank: IRA and 401(k) Withdrawal Rules

- H&R Block: Taxes on 401(k) Distributions

- NerdWallet: How to Invest Your 401(k)

- Fidelity: 401(k) and 403(b) Investing Options

- Investopedia: Best Strategies to Maximize Your 401(k)

- CNBC: Key 401(k) Plan Changes for 2025

- Bankrate: 401(k) Contribution Calculator

传统401(k)与罗斯401(k)选哪个:4种典型情景拆解

选择传统还是罗斯401(k)的核心变量是"当前税率 vs 退休时税率"。下面拆解4种典型情景给具体建议:

情景一:年轻入职者(22-30岁,年薪5-8万美元)——所得税档位通常在 22% 联邦税档(2025年单身5万美元年薪)。这个阶段倾向选罗斯401(k),理由:退休时账户复利增值可能 10 倍以上,未来取出免税意味着省下的税远超当下放弃的税收抵免。即使工资上涨进入更高税档,罗斯账户里已存的钱不受影响。

情景二:高收入中年(35-55岁,年薪15-30万美元)——所得税档位通常在 24%-32%。这个阶段倾向选传统401(k),因为当下省下的税款实际收益高(每年存$23,500省下$5,640-$7,520的税)。退休后通常没有薪资收入,提款时按7-15万美元年支出对应税档大约只有 12%-22%,存进时省高税档、取出时按低税档付税,净收益最大化。

情景三:临近退休(55-65岁)——这阶段建议传统+罗斯混搭。理由:罗斯账户的提款不计入 MAGI(修正后调整总收入),不会影响 Medicare Part B 保费的 IRMAA 附加费(年收入超 $103,000 触发);传统账户的强制提取(RMD,73岁开始)会推高 MAGI。混搭策略能给退休后的税务规划留更多弹性。

情景四:FIRE 提前退休族——目标 45-55 岁退休。罗斯账户优势明显:本金部分可随时取出(无 5 年/59.5 岁限制),提前退休后通过"罗斯转换阶梯"(Roth Conversion Ladder)每年把传统 401(k) 部分滚转到罗斯 IRA,5 年后免罚款提取,是实现 Coast FIRE 的核心工具。

雇主匹配(Employer Match)的完整玩法

雇主匹配是 401(k) 最具吸引力的特性,但不少人忽略了关键细节:

完全免费的钱:典型匹配公式是 50% match up to 6% of salary——年薪 8 万美元,自己存 $4,800(6%),公司白送 $2,400。等于工资瞬间涨 3%。最低限度的策略是至少存到拿满完整 match,少存一分等于主动放弃工资。

Vesting Schedule(归属时间表):公司匹配的钱不一定立刻属于你。常见 3 种 vesting 方式——Immediate vesting(立即归属,少见但最优)、Graded vesting(分级归属,通常 2-6 年线性增加)、Cliff vesting(阶梯归属,工作满 3 年才一次性归属)。跳槽前一定查公司的 vesting 时间表——少干 2 个月可能损失数万美元。

True-up 条款:如果你前半年存款很猛 4 月就把年度限额($23,500)顶满,雇主匹配按月发放可能少给你后半年的 match。True-up 条款会在年末补齐这部分差额。新公司入职前问 HR 这一条款是否存在,决定全年存款节奏。

Mega Backdoor Roth:年薪超过 $200,000 想多存罗斯的高收入者可用此技巧——往 401(k) after-tax 段额外存款(达到$70,000 总限额),再 in-plan conversion 转成 Roth 401(k)。需要计划支持"非罗斯税后供款 + 计划内转换"功能,不是所有公司计划都开放。

跳槽时401(k)账户的4种处理方案

跳槽是 401(k) 处理的高频时刻,决策错误会让你损失数万美元税费:

方案一:留在前雇主计划(Leave it)——账户余额 ≥ $5,000 通常前雇主允许保留。优势是省事;劣势是难以集中管理多个账户、可能涉及每年管理费。适合短期跳槽且新雇主计划费率更高的情况。

方案二:滚转到新雇主 401(k)(Roll over to new 401(k))——大多数新雇主接受 incoming rollover。优势是账户集中、未来 RMD 计算简单;劣势是受限于新计划的投资选项。适合新雇主计划费率低、投资选项丰富的情况。

方案三:滚转到 Traditional IRA(Roll over to IRA)——这是大多数人推荐的默认选项。优势是投资选项最丰富(任何 ETF / 个股 / 基金)、管理费可以做到接近 0、可灵活做 Roth Conversion。劣势是 IRA 不能贷款(401(k) 可以借自己钱);如果想做 Backdoor Roth IRA,传统 IRA 余额会触发 pro-rata 规则增加税务复杂度。

方案四:一次性现金提取(Cash out)——除非急用钱否则不要这样做。未满 59.5 岁会被扣 20% 强制预扣税 + 10% 提前提取罚款 + 全额计入当年收入按所得税档纳税。$50,000 余额现金提取实际到手可能只剩 $25,000-30,000。

90 天滚转窗口:从前雇主计划取出后 60 天内必须完成滚转入新账户,否则视为提取需纳税。强烈建议用 Direct Rollover(直接滚转)——账户管理方之间直接转账,不经过你个人账户,没有 60 天限制也没有 20% 预扣税。

美国生活基础指南

同集群文章覆盖美国生活的税号、电话、免税州等核心基础设施:

- 美国税号EIN全指南——跨境创业必懂的雇主识别号申请方案

- 美国电话号码指南及区号查询——号码格式+区号分布+验证码接收

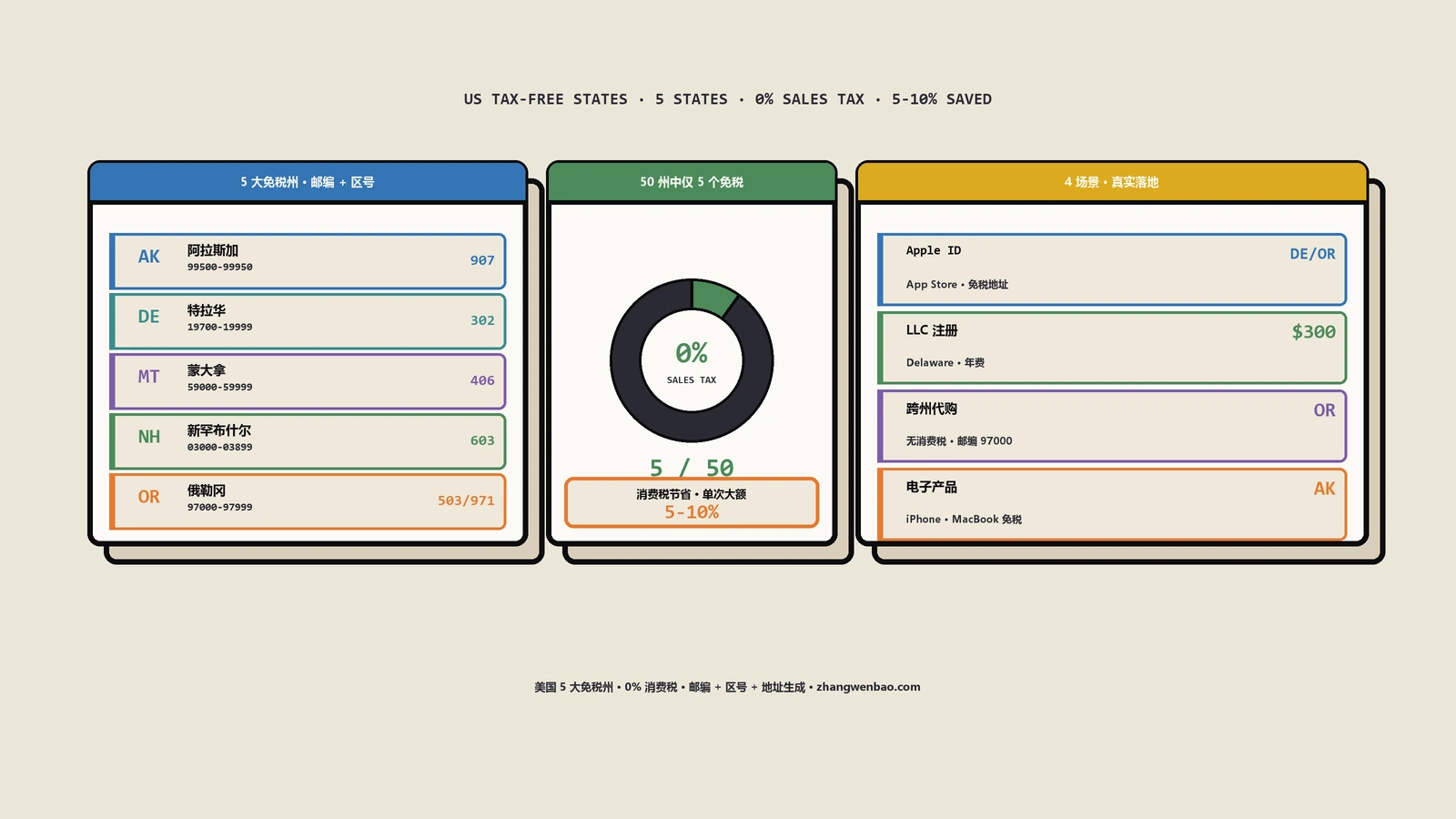

- 美国5大免税州盘点——地址生成+邮编缩写指南

权威参考资料

本文标题:《美国401k退休金:缴费、取款到跨境员工回国怎么处理》

本文链接:https://zhangwenbao.com/usa-401k-retirement-guide.html

版权声明:本文原创,转载与引用请注明作者与原文链接。许可协议: CC BY 4.0