3DS 2新规上线后独立站怎么活下来?拒付率降一半的6步实操

本文目录

摘要:3DS 2不是单纯的"防欺诈插件",它是欧盟把支付责任硬塞回发卡行的一根杠杆——你交100多个字段过去,换的是拒付责任转移,不是简单的安全标签。独立站没想透这一层、要么把强制验证拉到20%死磕转化、要么放任无感通过率偏低被收单行警告,两头不讨好。这篇拆6步落地路径,附一家北欧美妆品牌的90天实盘。

先把术语挡在门外说点大白话,让第一次听这些缩写的人不被吓退。3DS 2就是新一代的银行卡在线验证协议(Three-Domain Secure的第二代,全名拗口、记住后半截"2"就行)。它要解决的事一句话——你在独立站刷卡的瞬间,发卡行怎么确认下单的是你本人、不是有人偷了你卡号。SCA是欧盟法规要求做这件事的强度(强客户验证),3DS 2是行业默认的实现方案。两个词经常一起出现、但不是一回事,一个是法规、一个是技术。

这篇文章想帮你想清楚三件事:欧盟那波合规风暴2022年到底发生了什么,独立站做完合规第一个月转化率会塌成什么样、什么时候能爬回来,以及怎么把上线动荡周期从12周压到6周。读到一半被术语劝退的话直接跳到第六节看90天复盘,那一节最像故事。

2022年9月那一周,我在欧洲几个独立站社群里看到一波相似的求助贴——上一周支付还跑得好好的,突然欧盟卡段成功率从94% 掉到了78%。问题不在Stripe或Adyen本身,是欧盟那条强客户验证法规从软强制切到硬强制,发卡行那一头开始无差别拒绝不带3DS 2认证的请求。同一周一个北欧美妆品牌也收到Adyen发来的合规警告邮件,措辞硬到不像SaaS文案——"再观察72小时不合规我们停你接入",活像房东发清退通知。

这不是单点事件,是一整轮欧盟支付基础设施的改造节点。回头看3DS 2的本质,它其实是把整个支付链路里的责任和数据流重新切了一刀——发卡行拿走更多决策权、商户让出100多个字段、消费者偶尔多走一步验证、收单行多收一笔合规增值费。每一个角色都在重新定价。独立站夹在中间最容易把账算错,要么追着拒付率不放、错过转化;要么盯着转化率拼命、被合规反噬。

欧盟那波2022合规硬强制到底是怎么回事?

把时间线拉一遍。PSD 2(欧盟支付服务指令第二版、说人话就是"新一代欧洲支付法")这条法规2018年1月就正式生效了,但当时发卡行也没准备好、商户也没准备好——欧洲银行管理局(EBA)那边公布的监管技术标准全文给了过渡期,强制时间表一路往后推,软强制熬到2021年元旦、真正硬切到2022年Q3。所谓硬切,是发卡行接口层面开始无差别拒绝不带强客户验证标记的授权请求、不再做兜底降级。说人话——之前商户偷懒不验证、银行那边睁一只眼闭一只眼放行;2022 Q3之后那只眼睁开了。

那一年第三季度保哥手上几个欧盟段的独立站客户、几乎都在硬切窗口的两周里碰到了同一种现象——单卡组授权率从92%-95% 急跌到70%-80%,Visa 4开头与Mastercard 5开头的卡落差最明显。客户运营团队第一反应都是"是不是网关挂了"、查了半天发现是发卡行那头变了规则。属于那种"明明是别人改了游戏规则、你以为是自己卡机了"的体验。

SCA和3DS 2到底什么关系?这点搞错的人特别多。SCA是PSD 2法规要求的强客户验证目标,必须包含两个独立因素(知道的密码、持有的设备、本身的生物特征三选二);3DS 2是Visa和Mastercard在EMVCo框架下推的协议、是实现SCA目前最主流的技术路径。一个是法规目标、一个是行业方案。理论上你也可以用Open Banking PIS(开放银行账户直连)来实现SCA、但95% 以上的独立站都走3DS 2,原因很简单——支付网关默认支持的就是这条路。

不合规的后果分三层。最直接的是授权率断崖——不带3DS 2标记的交易送过去大概率被发卡行拒绝(业内叫Soft Decline或Issuer Decline),肉眼看就是支付页一片"Your card was declined"红字,消费者第一反应是"这家店是不是骗子",扭头就走。中间一层是拒付责任全部归商户——3DS 2认证通过的交易,发卡行要替你兜底欺诈拒付损失(业内叫liability shift、责任转移);不做这一层,所有拒付费用、商品损失、争议处理人力都算商户头上。最隐蔽的一层是收单行隐性惩罚,拒付率高于0.9% 阈值会进Visa那边的争议监控名单(VDMP)观察,连续3个月不下来直接掐你的商户号;换一家收单行就更难——欧盟收单行之间有共享黑名单,进了一家进了别家也认,活像信用社会的"个人征信报告"。

见过最惨的一次:某独立站运动服品牌没把时间线当回事,2022年10月还硬怼3DS 1老接口,欧盟段拒付率从1.4% 一周冲到将近4%,最后被收单行直接停了欧元结算账户、改用美元转汇加5% 费率。年GMV不到200万欧元的小品牌、那一年净利打掉差不多三分之一。这种事不会写在合规文档里、但圈子里口口相传,相当于支付圈的"前车之鉴大集合"。

3DS 2比上一代到底改了什么?

3DS 1是2001年那一波互联网支付架构的老古董。说白了就是给消费者强行弹一个老式网银验证页、让你输Verified by Visa或Mastercard SecureCode那种静态密码——画面像极了Windows XP时代的弹窗,看见就想关浏览器。体验断流到什么程度?早年帮一个独立站做支付页A/B测试,3DS 1强制开启的版本结账放弃率比关闭版高出整整12个百分点——相当于每8个下单的用户跑掉1个。所以那时候商户基本是能关就关、留个保底拒付保护就完事。

但2022硬强制之后、关不掉了。3DS 2的核心改造在两个层面——交互模式变了,数据流也变了。

交互层面引入了"无感通过"(业内叫frictionless flow)。交易发起的瞬间,商户和支付网关把消费者的设备指纹、IP、浏览器版本、收货地址、历史购买记录等100多个字段,通过3DS Server送给发卡行的风控系统(业内叫ACS、Access Control Server、你可以理解成"银行那边的风险评分大脑")做评分。评分够高就直接放过、消费者完全看不见任何验证页面,跟没装这玩意儿一样。只有评分低于阈值(典型分界在30-50分之间)才走"强制验证"(业内叫Challenge Flow)——弹OTP短信、银行App推送或者生物验证。

数据层面、3DS 1只送10来个字段(卡号、金额、币种为主),银行风控大脑基本只能拿黑白名单粗判;3DS 2送100多个字段,相当于给银行交了一份比户口本还详细的档案,风控大脑可以做机器学习评分。所以"无感通过"占比高不高、不完全看协议本身,更看你送过去的字段完整度。支付页填得越全、消费者历史购买行为绑得越牢、无感通过占比越高。这是一个累积过程——新店刚上线那一两周,银行风控大脑眼里你完全是陌生交易源、风险评分天然偏低、无感通过可能只跑到40%-50%;跑半年数据攒下来,能稳到80% 以上。

行业平均什么水平?Visa在2023年公布过欧洲市场的均值、65%-85% 区间。头部独立站品牌能跑到80%-85%、中小独立站普遍65%-75%。我自己客户里有一家做了18个月运营之后、无感通过占比稳定在87%,强制验证压到了7%——基本上是独立站能摸到的天花板。再往上就得是亚马逊那种数据规模,对小品牌没参考意义。

| 对比维度 | 3DS 1(老一代) | 3DS 2(新一代) |

|---|---|---|

| 诞生年份 | 2001 | 2016 |

| 验证模式 | 强制弹密码验证页 | 无感通过为主、强制验证为辅 |

| 字段数量 | 10个左右 | 100多个 |

| 移动端体验 | 断流跳转网银 | App内推送或页面内验证 |

| 欧盟成熟期放弃率 | 12%-18% | 4%-8%(无感通过到80% 时) |

| 认证通过后责任转移 | 不完整 | 完整转移给发卡行 |

这张表里最值得盯的是最后一列——责任转移。3DS 1做完了认证、发卡行可能只承担一部分拒付责任,剩下还得商户兜;3DS 2认证通过且交互码(业内叫eci码)显示05,发卡行兜底。一笔100欧元的拒付,3DS 1可能只救回40欧元、3DS 2能救回100欧元。这就是为什么算账要看责任转移、不能只看交易成功率。差的那60欧元长期累计起来很吓人。

为什么拒付率降了转化率也跟着降?

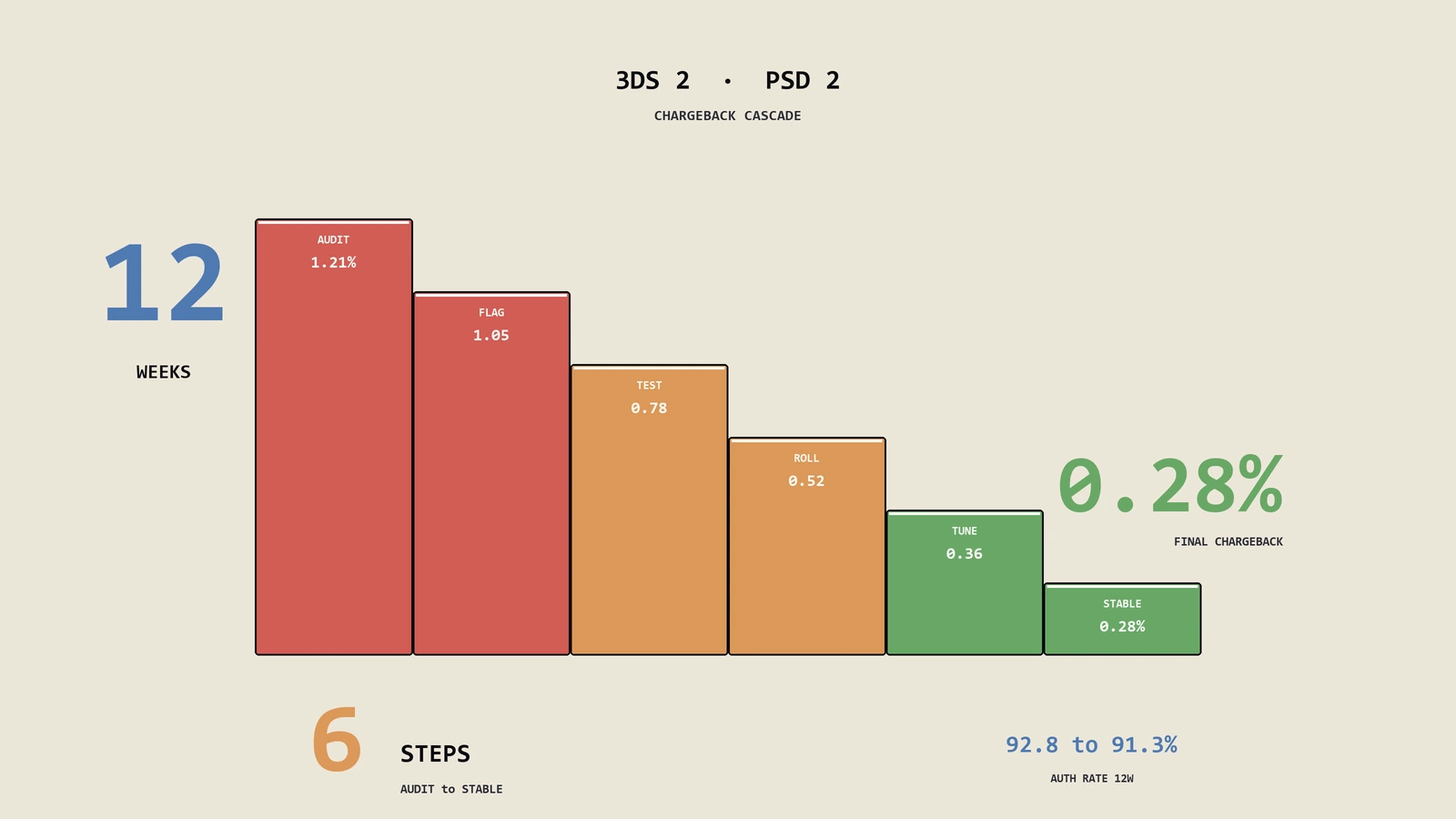

3DS 2刚开起来第一个月,几乎每个独立站团队都会经历一次拒付率和转化率的拉扯——一边在涨另一边在掉,像跷跷板。我手上一家北欧美妆品牌2022年Q2到Q3的数据,能把这个跷跷板拆得很清楚。原始口径:欧盟27国+英国、月均订单8000-12000单、客单价58欧元。

| 指标 | 上线前(Q2均值) | 第1周 | 第4周 | 第12周 |

|---|---|---|---|---|

| 支付授权率 | 92.8% | 78.4% | 86.2% | 91.3% |

| frictionless占比 | — | 52% | 71% | 83% |

| challenge放弃率 | — | 34% | 22% | 14% |

| 拒付率(30天滚动) | 1.21% | 0.89% | 0.51% | 0.28% |

| 整体支付页转化率 | 2.84% | 2.31% | 2.62% | 2.74% |

| 净利变动(与Q2比) | 基准 | -12.7% | -4.3% | +1.8% |

第一周授权率塌方十几个点、其实是预期内的——银行风控大脑对新接3DS 2的商户还没建立信任、无感通过占比天然偏低、加上消费者第一次见到强验证流程跳走的也多。问题不在塌方本身、在你扛不扛得住第一个月那波内部压力。客户CEO那两周连发了三封邮件给我和Adyen客户经理,主题清一色"是不是上错了"——那段时间我看到Adyen的来信都条件反射想笑。我们硬着头皮把策略保守化、等数据自己走出来。第12周回到上线前水平甚至略超过,是正常节奏。

真正反直觉的是净利。第12周整体转化率仍然比上线前低0.1个百分点,但拒付率从1.21% 跌到0.28%、净利反而正向了。0.93个百分点的拒付率降幅听起来不多,但按这家客户每单60欧元客单价、每次拒付加15欧元争议处理费、商品成本回收率约40% 来算,一个月净挽回6800欧元上下。这个账客户运营总监第二季度才算出来给我看、他自己也没想到能正过来——"原来这玩意儿是来送钱的不是来害人的",他原话。

这就涉及独立站常常算错的一个地方——结账放弃率和拒付率的权衡。很多团队盯着转化率拼命想关3DS 2、或者把所有强制验证都塞进低额例外硬绕开法规。短期数据是好看了、长期被拒付吃掉的利润远远超过那点转化收益。3DS 2强制验证通过的交易、责任已经转给发卡行,对商户来说每挽回一笔拒付都是纯净利。

还有一个隐形收益常被忽略——3DS 2上线后订单的退款率(不是拒付率、是消费者主动退款)也跟着往下走。前面那家客户12周里退款率从2.1% 降到1.7%。背后的逻辑是强制验证多了一步、冲动下单的那部分自然被过滤——消费者要么过了几秒钟冷静下来不输验证码了,要么因为得打开银行App觉得麻烦就放弃了。这部分被过滤的订单原本就有更高退款倾向、过滤掉反而减负。等于多了一个"冷静期"功能,意外之喜。

3DS 2合规6步具体怎么走?

把过去两年陪几家独立站走3DS 2合规的实操路径拆出来,6步走通基本能把上线动荡周期从12周压缩到6-8周。前提是每一步都不要图快、跳过任何一步后面都得回来补。这玩意儿没什么捷径、像装修房子,省略一步刷漆后面墙就鼓泡。

第1步:先比对支付网关的3DS 2能力

不同支付网关的3DS 2实现完成度差异比表面看到的大得多。合规底座那篇里讨论过Stripe Atlas开户路径,这里只聊3DS 2能力维度。

Stripe适合中小独立站——Stripe官方3D Secure文档把frictionless与challenge决策逻辑都写得清楚,Radar Rules里直接挂3DS 2配置。Adyen适合欧盟大盘量品牌、Adyen官方文档里3D Secure那一章里可以看到Authentication Engine怎么拆"国家 × 卡组 × 发卡行"做三维路由策略。Braintree(PayPal生态)适合已经接PayPal的店、3DS 2与PayPal Vault联动顺。Mollie适合欧盟本土独立站——Mollie帮助中心解读SCA的那一篇把iDEAL / Bancontact / SEPA这些本地通道与3DS 2怎么衔接讲得最细。换句话说——量小用Stripe、量大用Adyen、绑PayPal用Braintree、欧盟本土用Mollie,按位置入座别瞎选。

选型时最容易踩的坑是"网关说我支持3DS 2"和"我实操能跑通无感通过到80%"之间的鸿沟。Stripe文档里说支持,但你打开后台才发现风险免除(Radar exemptions)的TRA阈值要你自己手动算欺诈率分母、对新店不友好。Adyen文档没那么漂亮、提工单可以拿到行业基线参考。Mollie默认开了一堆例外但不会主动告诉你哪些发卡行频繁拒绝无感通过——这家网关像那种"东西都给你备齐了但不告诉你东西在哪"的酒店。选型前一定要拿真实卡测3-5笔、看实际授权状态和交互码(eci)返回值,文档说的和实测的经常对不上。

第2步:开启例外路由减少不必要的验证

欧盟法规允许的例外有五类,独立站日常能用上的主要三类(业内常用英文缩写、第一次见的话挂上人话翻译):

- 低额例外(LVT、Low Value Transaction)——单笔 ≤30欧元、过去90天累计 ≤100欧元或 ≤5笔,可以豁免强客户验证。买杯咖啡那种额度法规不为难你。

- 风险评估例外(TRA、Transaction Risk Analysis)——基于收单行整体欺诈率分级:欺诈率 ≤6 bps(基点、万分之零点六)时单笔 ≤500欧元可豁免,≤13 bps时 ≤250欧元,≤25 bps时 ≤100欧元。门槛会随收单行的欺诈率动态变化、像信用卡额度一样——你越靠谱给你越多自由。

- 商户发起例外(MIT、Merchant Initiated Transaction)——订阅续费、自动充值这类商户主动发起的交易豁免验证。每个月扣健身房会员费的那种不用每次都验证。

开启位置在支付网关后台的"例外引擎"里——Stripe叫Radar Exemptions、Adyen叫Authentication Exemptions、Braintree藏在Account Updater里。新店上线初期收单行可能不认你的风险评估例外(欺诈历史数据不够、分母小),可以先把低额例外开起来覆盖低客单段、风险评估例外等到第6-8周数据攒够再说。

第3步:配置无感通过和强制验证的分流策略

这一步决定无感通过占比的天花板。具体调的是支付网关3DS Server配置里的三组参数——风险评分阈值(多少分以上走无感通过)、银行风控大脑等待时长(典型设4-8秒、超时降级到强制验证)、消费者历史绑定权重(老客的无感通过优先级)。Adyen把这些封装在Authentication Engine的Routing Rules里、可视化拖拽就能改;Stripe要写Radar Rules脚本表达式;Braintree的逻辑藏在Drop-in UI的配置里、改动还要重新打包前端SDK,最折腾。

分流策略起步阶段保守一点没坏处。把风险评分阈值设在50分(中位偏高),无感通过占比能在50%-65% 之间稳住。过了第4周看银行风控大脑的日志再下调到40分、争取65%-80%。一次只调一个参数、间隔7天观察,避免数据噪音盖住真实效果。见过一个团队同时把阈值、等待时长、绑定权重三个都改了,跑了一周完全不知道是哪个起的作用、只好回滚重来——像同时换了三盏灯泡再说哪盏更亮,怎么可能。

第4步:发卡行黑白名单和重试逻辑

不是所有发卡行的风控大脑都一样靠谱。德国Sparkasse系列储蓄银行的响应速度偏慢、无感通过成功率偏低;法国农业信贷(Crédit Agricole)对独立站类商户类目(MCC 5969)比较严格;西班牙Santander反而宽松。这些差异不写在任何文档里、是靠跑数据跑出来的经验——相当于"江湖手册",新人是不知道的。

把这些发卡行BIN段(卡号前6位)做黑白名单:白名单走无感通过优先策略、黑名单直接走强制验证降级、灰名单按风险评分动态决定。Adyen可以在Authentication Engine里直接挂BIN规则,Stripe要写Radar Rules,Mollie这块支持差一点、得手工维护一张映射表(excel手动)。

重试逻辑同样重要。3DS 2认证失败(不是消费者主动放弃、是银行风控大脑超时或返回不可恢复错误)的交易,前端要弹一个"再试一次"按钮、60秒内允许重试1次。重试时改用备用网关(如Stripe主链路失败切到Adyen),或者改用本地支付方式(iDEAL / Bancontact / SOFORT这些欧盟本地热门支付)。客户那边后来上了这一招、授权率回升了2-3个百分点。这一道按钮的成本几乎为零、不做白不做。

第5步:盯死四个关键指标

3DS 2上线后必须盯死四个指标、缺一个就容易看不清趋势。可以接到GA 4+BigQuery+Stape服务器端跟踪体系里做日级聚合:

| 指标 | 含义 | 健康区间(欧盟成熟期) | 异动信号 |

|---|---|---|---|

| 授权率 | 支付网关成功授权的占比 | 88%-94% | 低于85% 查发卡行BIN表 |

| 无感通过占比 | 未触发强制验证的占比 | 70%-85% | 低于60% 查字段完整度 |

| 强制验证放弃率 | 触发强制验证后未完成的占比 | 8%-18% | 高于25% 查验证页UI |

| 拒付率(30天滚动) | 消费者向发卡行发起争议的占比 | ≤0.5% | 高于0.9% 进Visa黑名单观察 |

四个指标里"无感通过占比"最容易被忽视、但它其实是"领先指标"——授权率下降之前、无感通过占比通常会先掉。Adyen后台直接出这张趋势图、Stripe要自己用Radar Rules日志拼。多花点功夫值得、能比拒付率早预警两三周。相当于"灯还没坏先听到嘀嗒响"。

第6步:改版支付页本身而不是想办法绕开法规

最后一步也最容易跑偏。很多团队上线3DS 2看到转化率掉了、第一反应是"想办法把强制验证关掉",靠堆低额例外硬绕开法规。短期数据漂亮、长期收单行会查、被查到直接停接入——属于"为了不交学费假装没上学"那种自欺欺人。

更聪明的做法是把精力放在支付页本身的改版上:

- 强制验证触发时给消费者一个进度条加"安全验证中"提示、让等待时间不显得断流;

- 支付页提前把消费者的邮箱、电话、收货地址填好,减少在验证页前的输入摩擦;

- 挂上Verified by Visa / Mastercard ID Check这种合规徽标、让消费者提前预期到会有验证、心理建设到位;

- 失败重试时直接推荐替代支付方式(iDEAL / Apple Pay / Klarna那种点一下就完事的本地选项),不让消费者干等。

每一项能挽回0.2-0.5个百分点的支付页转化率、叠加下来1.5-2个百分点的恢复完全做得到。比硬绕法规安全得多、也更可持续。这一步说穿了就是"既然必须做、那就做漂亮"。

3DS 2合规给独立站SEO信任带来什么意外好处?

这一节是私货——一般支付合规文章不会讲,但做SEO二十多年的本能、看3DS 2看到的是"信任信号链路"。独立站的SEO信任信号和3DS 2有三个隐形连接点,肯不肯多走半步把这些隐形收益拿到手、看人。说穿了就是"做合规顺便给SEO加buff"——同一项投入薅两次羊毛。

第一个连接点在退款政策页(Refund / Chargeback Policy)的可信度。Google对电商类站点的E-E-A-T评估(经验、专业度、权威度、可信度)里,"消费者保护透明度"是一个明确维度,Search Quality Rater Guidelines(Google公开的人工评审员手册)里专门列了。普通独立站的退款政策页一句"30天无理由退款"就完事,做完3DS 2合规之后可以在政策页明确写出"本站支持欧盟SCA合规支付、3DS 2认证通过后争议责任由发卡行承担"——这种细节是评审员评Trust列时直接加分的点。独立站7层信任建设那一套里专门给支付合规留了一层、逻辑就在这。

第二个连接点是结构化数据完整度。Organization schema里有个contactPoint.contactType字段、可以填payment_inquiry作为支付咨询入口;结账页本身可以挂PaymentMethod schema和acceptedPaymentMethod列表,把"Visa with SCA"、"Mastercard ID Check"这种明确字符串写进去。Google对结构化数据完整度本身有偏好、对支付方式可信度的标识也会传导到Knowledge Panel(搜索结果右侧的品牌信息卡)生成时的信任评分。说人话——你把后台填得越细,Google越愿意把你当"正规军"。

第三个连接点最隐性——Google Merchant Center的合规检查。Merchant Center虽然不直接审3DS 2、但拒付率高的店容易被打"misrepresentation"(误导消费者)标签、间接触发产品Feed下架。亲眼见过两次客户因为拒付率超过1.5% 被暂停产品广告投放、连带Shopping Listings从搜索结果消失,比扣分还痛苦——Google像是直接把店门关了不让你营业。3DS 2合规把拒付率压下来、相当于给Merchant Center账户健康度上了一道保险。这种隐性收益用钱算不出来、丢了广告位才知道贵。

三个连接点的共同特征是间接传导——你不会在Search Console里看到"3DS 2合规"这种评分项、但信任信号的水位切实在涨。SEO从业者看3DS 2别只看支付维度、要看到信任链路。这不是教科书写法、是这么多年看Google算法一路演变后的直觉。

3DS 2实战常见的5个误区是哪些?

陪几家独立站走3DS 2合规这一两年、自己踩过和看着别人踩过的坑不少,挑5个最常见的拿出来说。

误区一,全部交易强制验证换"绝对安全"。有团队上线第一天就把分流阈值拉到100、所有交易都走强制验证,想着这样最安全。结果当周转化率断崖式跌25%、强制验证放弃率冲到45%——属于"为了防小偷把客人也挡门外"的典型操作。法规从来不是越严越好、是按风险评分动态匹配,无感通过本身就是合规的、你拼命走强制验证反而把无风险交易也吓跑了。

误区二,不接认证状态回传、拒付状态漏报。3DS 2认证完成后银行风控大脑会通过Webhook(一种自动通知接口)把最终状态(成功 / 失败 / 尝试过未通过)回传给支付网关、再转给商户系统。很多团队接Stripe或Adyen时只接基本的"支付成功"事件、漏掉了3DS状态回传。结果某些"看似成功但交互码 = 07(尝试过未通过)"的交易其实没拿到完整责任转移——你以为自己拿到了责任转移、其实只是网关给你画了个饼。发卡行后续追加拒付时你才发现责任还在自己头上。两年前保哥帮一家家居品牌排查过这一种坑、半年漏掉的拒付额有两万多欧元、老板看到账目时表情堪比看到信用卡盗刷。

误区三,把强客户验证当反欺诈替代品、停掉内部反欺诈系统。这一条最致命。强客户验证验的是"是不是持卡人本人"、不是"持卡人是不是骗子"。持卡人完全可能拿真卡真验证码买完商品再发起"友好型拒付"(业内叫Friendly Fraud——明明是自己买的、回头跟银行说"我没买过"骗退款),这一类3DS 2认证根本拦不住,相当于"小偷出示了身份证不代表他不偷东西"。某家客户停了内部反欺诈系统之后,友好型拒付占比从15% 涨到40%、半年又重新进了Visa黑名单观察。强客户验证和内部反欺诈是并行链路,缺一不可、像汽车的安全带和气囊。

误区四,忘了重试和降级路径。3DS 2强制验证失败(银行风控大脑超时、消费者输错验证码三次、设备不支持等)的交易,如果前端不给重试入口、消费者直接关页面跑掉就完了、跟去餐厅菜没上来等不及走人一样。失败后弹一个"换支付方式"的选项让消费者选iDEAL / Apple Pay / Klarna兜底、能挽回30%-40% 的失败重试。一道前端按钮的事、做不做净利差几个百分点。

误区五,不看认证日志的交互码和验证值返回。支付网关后台展示的成功率是"网关层"成功率,3DS 2层面的细节藏在交互码(eci)和持卡人认证验证值(cavv)里。eci = 05是完全认证、05 + cavv = 完整责任转移;eci = 06是"尝试过未通过"、责任部分转移;eci = 07是"失败但允许通过"、责任完全不转移。如果你不去看这些细节、一个月之后才发现"成功"交易里有30% 其实没拿到责任转移,那时候已经晚了。这一个细节连支付网关的客户经理都不一定主动跟你说——可能他自己都没看过。

一家北欧美妆品牌90天合规复盘

把前面提到的那家北欧美妆品牌完整复盘一遍,给一个具体的时间维度参照。背景——天然美妆品牌、独立站直营模式、市场覆盖欧盟27国+英国+少量瑞士、月GMV约80万欧元、客单价58欧元、Adyen主收单、Stripe备用。2022年9月接到Adyen合规警告之后的90天。

0-15天,止血期。第一周授权率从92.4% 塌到78.1%、无感通过占比52%,客户运营群里炸了,CEO那两天打字都开始用感叹号。先做的事是把所有Adyen Authentication Engine策略改成最保守版本(风险评分阈值50分、银行风控大脑等待时长8秒、所有非欧盟卡走无感通过为主),同时把支付页加上"安全验证中"的等待UI、避免强制验证触发瞬间用户以为出错(不少消费者看见跳转就以为是钓鱼网站,秒关)。两周后授权率回到82.6%、无感通过占比59%——没回到上线前水平、但血止住了。

16-45天,调优期。这一段重点是发卡行BIN级别细化。从Adyen后台拉过去30天的所有交易明细、按卡号前6位聚合无感通过占比和强制验证放弃率,识别出12个高放弃率发卡行——主要是德国Sparkasse系、法国农业信贷、意大利Intesa Sanpaolo。把这些发卡行从默认策略移到"直接强制验证降级"、避免风控大脑评分模糊导致的灰色区。30天后授权率回到86.5%、无感通过占比71%、强制验证放弃率从34% 降到22%。这一阶段最大的收获不是数据本身、是建立了一张"发卡行特征表"——后面调任何策略都靠它判断,相当于自己写了一本江湖手册。

46-75天,拉升期。开始做支付页本体的A/B测试。三组改版同时跑——A版加进度条、B版预填邮箱与地址、C版加合规徽标。每组跑14天、样本量约2万订单。结果A版提升支付页转化率0.31个百分点、B版0.42个百分点、C版0.18个百分点。叠加上线后整体支付页转化率从2.31% 回到2.62%、无感通过占比稳定到78%。这三个改版加起来的开发成本不到一周、收益按月算就值得。

76-90天,收敛期。最后两周做了风险评估例外的全面开启(前面只开了低额例外)、把单笔200欧元以下的低风险交易全部走风险评估豁免。同时把支付页徽标位置从页脚移到结账按钮上方、再加0.12个百分点转化率——这种"挪个位置就涨"的小改动是优化漏斗里的免费午餐。第90天数据:授权率91.3%、无感通过占比83%、强制验证放弃率14%、拒付率0.28%、支付页转化率2.74%——比上线前2.84% 差0.1个百分点。

财务账算下来:90天总订单数约2.7万、3DS 2合规损失的支付页转化(按2.74% vs 2.84% 差额估算)约18.7万欧元GMV损失;同期拒付率从1.21% 降到0.28%、挽回拒付损失约16.8万欧元GMV+10万欧元争议费用+4万欧元商品成本回收。净账正向12万欧元、回本时间约48天。客户运营总监给保哥看这个数字的时候自己也愣了一下、说"原来我们没亏"——表情有种"原以为是来收税的、结果是来发奖金的"的反差。

三条复盘心得放在最后:3DS 2上线动荡周期不可避免、但能压缩到6-8周;财务回报真实存在、但要给出至少60天观察期,否则没人扛得住前30天那波数据塌方;强客户验证合规不是一个孤立的支付项目、是整个独立站归因和漏斗重建的一部分,广告团队、CRM团队、数据团队都要同步调整、单独让支付团队扛是扛不下来的。

常见问题解答

下面几个问题是在DTC独立站社群、客户对接、咨询会上被反复问到的,做了集中回答。详细字段也写进了本页的FAQPage结构化数据,方便Google直接抓取展示。

权威参考资料

本文标题:《3DS 2新规上线后独立站怎么活下来?拒付率降一半的6步实操》

本文链接:https://zhangwenbao.com/dtc-3ds2-psd2-eu-chargeback-impact.html

版权声明:本文原创,转载与引用请注明作者与原文链接。许可协议: CC BY 4.0