DTC海外公司3地区架构对照:美国LLC、英国Ltd、香港Ltd税务合规开户

本文目录

- 为什么DTC出海第一年就要把海外公司架构定下来?

- 美国LLC的真实成本与适用场景到底是什么?

- 注册成本与年化维护:表面便宜实际不便宜

- 税务穿透与个人申报的双刃剑

- 适用画像:主市场美国+长期独立运营

- 英国Ltd的特别用法与隐性优势在哪?

- 欧洲市场覆盖的灵活实体

- 税率与税务激励政策

- 适用画像:欧洲市场为主+具备研发投入

- 香港Ltd的合规边界与税务杠杆怎么用?

- 2022年之后香港公司的实质要求

- 银行账户开通的现实门槛

- 适用画像:亚太业务+有实质或愿走全球申报

- 3地区架构横向对照矩阵看哪个最适合你?

- 怎么按DTC业务画像选地区?6类客户决策树

- 从注册到运营的12步实战SOP是什么样的?

- 注册前准备:第1-4步

- 注册执行:第5-8步

- 运营接入:第9-12步

- DTC团队最常踩哪5个海外公司架构坑?

- 坑1:早期选香港Ltd做美国市场结果Stripe关停

- 坑2:美国LLC默认穿透报税导致非美居民个人税务超复杂

- 坑3:英国Ltd脱欧后欧盟VAT未单独申请导致销售被扣

- 坑4:香港Ltd全球收入免税被税务局质询补缴

- 坑5:架构升级时机不当遇到资本机会窗口关闭

- 22周复盘账本:3类客户的9项观察指标

- 常见问题解答

- 问题1:DTC初创团队预算5万人民币以内,哪种海外公司架构最划算?

- 问题2:美国LLC可以转成C-corp吗?流程怎么走?

- 问题3:香港Ltd全球收入免税还能用吗?

- 问题4:英国Ltd做欧盟销售需要哪些VAT合规动作?

- 问题5:海外公司需要在中国境内做申报吗?

- 问题6:DTC公司架构选错了多久能调整过来?

- 权威参考资料

摘要:DTC品牌出海做海外公司架构最容易踩的不是注册环节而是选错地区——美国LLC、英国Ltd、香港Ltd三套方案对应三种完全不同的业务画像(主市场美国/欧洲为主/亚太+东南亚),选错的代价不是注册费几千块而是后面3-5年的税务负担、银行关停风险、退出成本被锁死。本文用3地区横向对照矩阵+6类客户决策树+22周复盘账本,把这道战略选型从拍脑袋升级为可对照决策。

过去6年保哥在DTC出海咨询里接触过的客户里有约35%的团队在第二三年因为最初注册的海外公司架构不匹配后续业务需求而被迫做二次架构调整——把美国LLC升级为C-corp、把香港Ltd拆成新加坡Pte+BVI双层、或者把英国Ltd迁移到爱尔兰享受税务优惠。每次调整的代价是直接成本约5-15万人民币+3-6个月的合规真空期(期间Stripe、PayPal、Shopify Payments等核心支付通路可能间歇性受限)。

这种事后调整其实大部分都可以避免。问题在于多数DTC团队第一次做海外公司注册时只看到“代办公司报价单”这一层信息——比较的是哪家代办便宜哪家快,没有人在更上游告诉团队“你的主市场决定你应该注册在哪里、你的5年退出路径决定你应该选什么实体类型”。这篇文章把美国LLC、英国Ltd、香港Ltd这3套主流DTC出海方案在税务、开户、合规、年化成本、退出难度5个维度做横向对照,给出6类典型客户的决策树与22周保哥实战复盘的9项观察指标。

为什么DTC出海第一年就要把海外公司架构定下来?

2019年那批最早做DTC出海的团队多数走了同一条路:先注册个香港公司图便宜(成本约8000元)、再开个汇丰商业账户、然后用这套架构跑Shopify+Stripe。这条路在2019年是相对顺畅的——香港公司可以做美国电商业务、汇丰账户能收美元、税务上仅在香港地区缴利得税。问题是2021年起这套打法的隐性成本开始集中爆发。

第一波冲击来自支付平台。Stripe在2020-2021年加强了KYC合规审核,香港主体的Stripe账户开通门槛大幅提升,多数被要求出示业务实质证明(如租赁合约、本地员工社保等)。多数纯虚拟注册的香港公司无法提供这些材料,Stripe账户被关停或冻结。第二波冲击来自税务。中美BEPS税基侵蚀与利润转移协议下,香港利得税18.5%的优势相对美国LLC(穿透到个人申报)的优势在缩小。第三波冲击来自银行账户。汇丰、渣打等香港银行从2022年起对纯电商类账户做了更严格的实质审查,多数仅有“邮政地址+秘书公司”的香港公司收到关户通知。

DTC出海的海外公司架构本质上是一个5年期承诺,不是1年期采购。架构错配的代价不在注册费而在后续3-5年的税务、合规、银行账户、支付通路、退出转让的连锁成本。某DTC美妆品牌2020年注册了纯虚拟的香港公司跑Shopify,2022年Stripe要求实质证明无法提供导致账户冻结12天,期间损失订单约$8.5万;后来不得不在美国重新注册LLC做迁移,迁移过程花了4个月期间业务进度全面停滞,前期投入的香港架构成本约2.3万人民币完全沉没。

正确的判断顺序是:先定主市场(美国/欧洲/亚太/东南亚)→ 再定5年退出路径(独立运营/被收购/IPO/纯持有现金流)→ 才到选地区与实体类型。绝大多数团队的失误是反过来——先看哪家代办便宜哪个地区注册快,结果选了一个跟自己主市场与退出路径都不匹配的架构。

美国LLC的真实成本与适用场景到底是什么?

美国LLC(Limited Liability Company,有限责任公司)是DTC出海里最主流的实体类型之一。但“主流”不等于“适合所有人”,这一节把美国LLC的真实成本结构、税务机制、适用画像拆清楚。

注册成本与年化维护:表面便宜实际不便宜

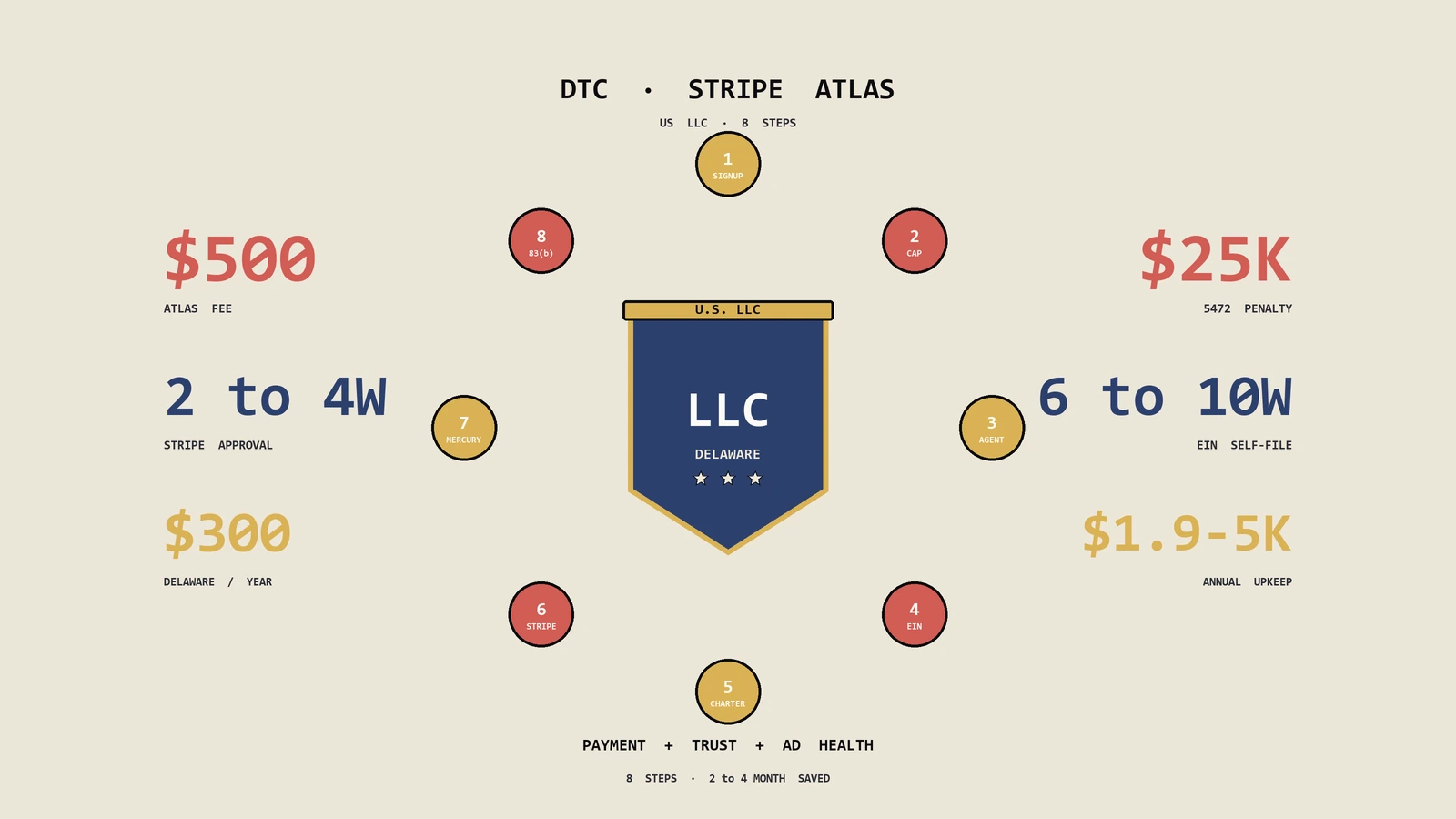

美国LLC的注册费与税务规则按州不同差异很大——特拉华州约$90、怀俄明州约$100、佛罗里达州约$125、加州约$70。多数DTC团队选特拉华或怀俄明(无州所得税、隐私保护好)。表面看注册费几千人民币就能搞定,但年化维护成本远不止这点。

典型年化成本结构:注册代理(Registered Agent)约$50-200/年、年报申报(Annual Report)约$50-300/年(州费)、联邦税申报代理费约$300-800/年、本州或外州的Foreign Qualification登记(如果在加州、纽约等需销售税申报州有实际业务)约$800-2000/年首次+年费、专业税务师代理约$1000-3000/年。一个走特拉华州注册但在加州有FBA仓的DTC品牌,年化合规成本约$2500-5000——折人民币约1.8-3.5万元。

这套成本对单月营业额超过$3万的DTC品牌完全合理(合规成本占比约2-3%);但对早期月销$5000以下的初创品牌就是巨大负担。Stripe Atlas美国LLC全流程实战里详细拆解了一套0-1阶段轻量化的注册路径,可以把首年成本压到$500以内。

税务穿透与个人申报的双刃剑

美国LLC默认是“穿透实体”(Pass-through Entity)——LLC本身不缴企业所得税,所有利润穿透到成员(Member)个人申报。如果LLC的成员是非美居民个人(如中国身份),需要按非居民外国人身份(NRA, Non-Resident Alien)申报美国境内收入。

穿透机制的好处是避免双重征税(先企业税后股息税),适合利润不大的初创品牌;坏处是个人申报复杂度高,特别是非美居民——需要申请ITIN(Individual Taxpayer Identification Number)、提交1040-NR、1042-S等表格、可能涉及FBAR(外国银行账户报告)。多数DTC初创团队对这套申报体系完全陌生,第一年就踩坑的概率约70%。

另一个税务陷阱是Effectively Connected Income(ECI)认定。如果LLC在美国有实际营业(如FBA仓库、本地员工、固定办公室),收入可能被认定为ECI,要按美国常规税率分级缴税;如果只是纯线上电商无美国实质连接(FDAP,Fixed Determinable Annual Periodical),可能享受免税或低预提税。这条边界的判定需要专业税务师协助,DTC团队不要自行决断。

适用画像:主市场美国+长期独立运营

美国LLC的最适用场景是:DTC品牌主市场在美国(北美营收占比>60%)、5年内计划独立运营或被美国资本收购、有能力承担年化$2000-5000的合规成本。典型适配客户:北美家居DTC品牌、美国母婴用品DTC、美国户外装备DTC、北美保健品DTC。

不适合的画像:欧洲市场为主(应优先英国Ltd或爱尔兰)、东南亚为主(应优先新加坡Pte或香港Ltd)、计划被中国母公司收购的(中美双重申报合规复杂)、月销$5000以下的初创品牌(合规成本占比过高)。

英国Ltd的特别用法与隐性优势在哪?

英国Ltd(Limited Company)是DTC出海里被严重低估的选项。多数中国团队对英国Ltd的认知停留在“脱欧后不那么好用了”,实际上对欧洲市场为主的DTC品牌英国Ltd仍有3个隐性优势。

欧洲市场覆盖的灵活实体

英国Ltd注册在英国境内但可以通过申请VAT号、欧盟OSS(One Stop Shop)注册等方式覆盖整个欧盟市场。具体路径:英国Ltd → 申请英国本地VAT号(覆盖英国销售)→ 申请欧盟OSS(覆盖欧盟27国B2C销售,单一申报)→ 大客户量后申请IOSS(覆盖低值进口)。这条路径比直接在欧盟某成员国(如爱尔兰、荷兰)注册公司的合规复杂度低很多。

英国Ltd的隐性优势是注册速度快、年报简单、银行账户开通门槛相对低——使用英国Companies House在线注册约24小时内完成,年报(Confirmation Statement)费用£13、企业税申报相对简单。多数英国fintech银行(Wise、Revolut Business、Tide、Starling)对英国Ltd开户友好,无需见面办理。

税率与税务激励政策

英国企业所得税率:2026年起按利润分级——年利润≤£50,000缴19%、£50,000-£250,000阶梯递增、≥£250,000缴25%。这套阶梯设计对中小DTC品牌很友好——年利润£40,000(约35万人民币)的DTC团队只缴19%企业税,远低于美国联邦+州合并税率。

另外两个值得关注的英国税务激励:R&D Tax Credit(研发税收抵免,技术型DTC品牌如美妆配方研发、智能硬件迭代可申请,可抵免最多33%的研发支出);Patent Box(专利收入按10%优惠税率征税)。这两项政策让有真实研发投入的DTC品牌实际税负可以再降5-10个百分点。

适用画像:欧洲市场为主+具备研发投入

英国Ltd的最适用场景:DTC品牌主市场在英国与欧盟(欧洲营收占比>50%)、有真实研发投入(产品配方、技术开发、专利申请)、计划在2-3年内开通本地员工或办公室(英国Ltd申请英国签证比纯虚拟注册更顺畅)。典型适配客户:欧洲市场DTC美妆品牌(特别是有自研配方)、欧洲市场DTC消费电子品牌、欧洲市场DTC运动装备品牌。

不适合的画像:主市场北美(美国LLC更合适)、纯亚太业务(香港或新加坡更合适)、无任何欧洲实质连接的纯转口贸易(合规风险高)。

香港Ltd的合规边界与税务杠杆怎么用?

香港Ltd(Limited Company)在2022年之后从“全民通用方案”被压缩到“特定场景适用方案”。但在合规边界之内,香港Ltd仍是DTC亚太业务、跨境贸易、品牌持股的有效工具。

2022年之后香港公司的实质要求

2022年起香港税务局严格执行“经济实质要求”(Economic Substance Requirements)——纯邮政地址+秘书公司的香港Ltd将面临税务局质询,可能丧失香港利得税豁免(境外利润免税)资格。新的实质要求大致包括:本地核心经营活动(CIGA)证明、本地员工或合理外包安排、合理的本地办公场所、本地董事或管理决策证明。

对DTC品牌这意味着两条路径:第一条是真实建立香港业务实质(租办公室、招聘本地员工、把核心采购或营销决策放在香港),适合有意做亚太核心运营的品牌;第二条是接受全球收入按香港利得税率(标准16.5%、首200万港币按8.25%)申报,放弃境外免税优惠,仍享受低税率优势。多数纯线上电商DTC品牌选第二条路径更现实。

银行账户开通的现实门槛

香港主流银行(汇丰、渣打、中银香港、东亚银行)对纯电商类香港Ltd的开户门槛在2022-2025年持续提升。典型门槛包括:本地实质证明(租赁合约、水电单)、董事亲赴香港面签(远程开户基本不再接受)、首年最低存款要求(汇丰商业账户约$10,000、渣打约$5,000)、业务计划书与首年预期流水说明。多数纯虚拟注册的香港Ltd无法满足这些门槛。

替代方案是用香港fintech银行(Airwallex、Statrys、Aspire等)开户,门槛低、远程可办、首年免存款。但fintech账户的隐性限制是无法支持某些特殊业务(如部分国家收款、大额跨境转账等),适合纯线上电商但不适合涉及离岸贸易、转口、批发的场景。

适用画像:亚太业务+有实质或愿走全球申报

香港Ltd的最适用场景:DTC品牌主市场在东南亚或大中华区(亚太营收占比>50%)、愿意建立香港本地实质(办公室+员工)、或接受全球收入按16.5%利得税申报、计划做亚太品牌持股或区域控股公司。典型适配客户:东南亚市场DTC快消品、亚太市场DTC时尚品牌、跨境贸易型DTC品牌(产品从中国采购、销往欧美东南亚多市场)。

不适合的画像:主市场北美或欧洲(应优先美国LLC或英国Ltd)、纯线上电商无任何亚太业务实质(合规风险高)、初创团队预算紧张无法承担首年合规与银行存款门槛。

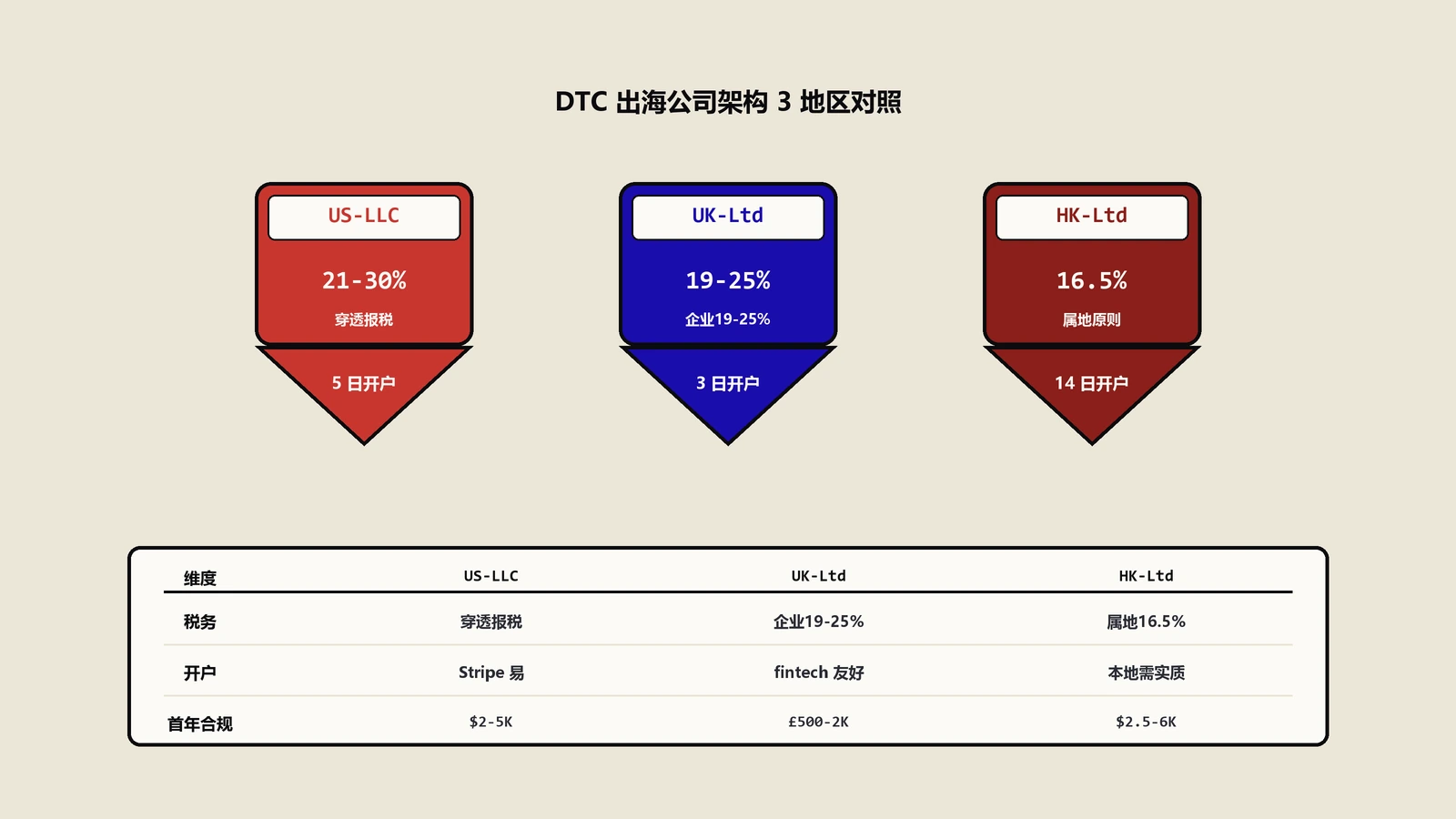

3地区架构横向对照矩阵看哪个最适合你?

前面三节把每个地区的细节拆开了,这一节用一张横向对照矩阵把5个核心维度并排——可以直接对照你团队的画像选地区。

| 核心维度 | 美国LLC | 英国Ltd | 香港Ltd |

|---|---|---|---|

| 注册首年总成本 | 约$500-2500 | 约£200-800 | 约$3000-8000(含开户) |

| 年化合规成本 | 约$2000-5000 | 约£500-2000 | 约$2500-6000 |

| 注册周期 | 1-7工作日 | 24小时 | 5-10工作日 |

| 主市场契合度(北美) | 极高 | 低 | 中 |

| 主市场契合度(欧洲) | 中 | 极高 | 低 |

| 主市场契合度(亚太) | 低 | 低 | 极高 |

| 有效税率(中等盈利) | 约21-30%(穿透+州) | 约19-25% | 约16.5%(标准) |

| 银行开户难度 | 中(Wise/Mercury易、本地银行难) | 低(fintech易) | 高(实质要求) |

| Stripe/PayPal接入 | 极顺畅 | 顺畅 | 中等(需实质) |

| Shopify Payments支持 | 美国主体直接支持 | 英国主体直接支持 | 不支持(用Stripe替代) |

| 退出与转让难度 | 中(成熟二级市场) | 中 | 低(流程简单) |

| 跨境收款灵活度 | 高 | 极高 | 中 |

| 资本运作(融资/上市) | 极成熟 | 成熟 | 中等 |

这张表的几个关键判断:

第一,主市场是决定地区的核心硬约束。北美主市场不要选香港Ltd(Shopify Payments不支持、Stripe接入有摩擦);欧洲主市场不要选美国LLC(欧盟VAT合规复杂);亚太主市场不要选英国Ltd(地理与时区不匹配)。

第二,首年总成本香港最高、英国最低、美国居中。但这只是首年——3-5年累计成本三者差距会缩小(香港的银行存款门槛是一次性的、美国的合规年费会累积)。

第三,资本运作能力差距明显。计划3-5年后融资或被收购的DTC品牌优先美国LLC(成熟的资本市场与法律框架);纯独立运营或家族持有可以接受英国Ltd或香港Ltd的相对窄成熟度。

第四,Stripe/PayPal接入摩擦决定了支付通路的稳定性。美国LLC在这点上最有优势——几乎所有DTC核心支付服务都把美国主体作为首选支持对象。DTC退款与Chargeback 3维处理SOP里有详细的支付平台风控规则。

怎么按DTC业务画像选地区?6类客户决策树

横向对照矩阵给出了五维数据,但实际决策时还需要按客户画像做组合判断。这一节用6类典型DTC业务画像给出对应的最优架构选择。

| 客户画像 | 主市场 | 5年路径 | 推荐架构 | 备选 |

|---|---|---|---|---|

| 北美DTC家居品牌 | 美国 | 独立运营或被美国并购 | 美国LLC(特拉华或怀俄明) | +香港Ltd做亚太分公司 |

| 欧洲DTC美妆品牌 | 英国+欧盟 | 独立运营或欧洲资本 | 英国Ltd(伦敦) | +爱尔兰Ltd(税务优化) |

| 东南亚DTC快消品 | 新加坡+马来+印尼 | 独立运营 | 新加坡Pte+香港Ltd | 仅香港Ltd(轻量) |

| 跨境贸易DTC(中国采购销欧美) | 多市场 | 独立或被中国资本收购 | 香港Ltd主+美国LLC子 | 纯香港Ltd(早期) |

| 北美DTC消费电子 | 美国 | 融资或IPO | 美国C-corp(非LLC) | 美国LLC过渡+后期升级 |

| 欧洲DTC健康保健品 | 欧盟 | 独立运营 | 英国Ltd或荷兰BV | +爱尔兰公司(税务) |

这张决策树的几个使用提示:

第一行的“美国LLC+香港Ltd做亚太分公司”是DTC品牌做亚太扩张的标准升级路径——前2-3年主公司是美国LLC跑核心业务,营业额稳定后加香港子公司专门做亚太市场的本地化运营、采购、品牌持股。这套双层架构比单层架构合规复杂度高约30%但跨市场灵活度提升约2-3倍。

第五行北美DTC消费电子建议直接走美国C-corp而非LLC。原因是消费电子DTC品牌5年内融资概率高(智能硬件、可穿戴等品类资本关注度高),C-corp是融资与IPO的标准实体类型,从LLC升级到C-corp要走“实体转换”流程(成本约$5000-15000+合规真空期2-3个月),不如一开始就直接注册C-corp。

第三行“东南亚DTC快消品”推荐新加坡Pte+香港Ltd双层。新加坡Pte(Private Limited)有亚太核心资本枢纽优势+税收激励政策(PIC、Start-Up Tax Exemption),但首年合规与开户门槛比香港高约20%。预算紧张的早期团队可以先用香港Ltd跑1-2年,营业额稳定后再升级新加坡Pte。

从注册到运营的12步实战SOP是什么样的?

选定地区与实体类型只是第一步,从注册到能跑业务还需要走完12步实操流程。这一节按通用流程列出,3个地区的细节可以按需调整。

注册前准备:第1-4步

第1步:业务定位与5年退出路径确认。先写出“我们做什么品类、主市场在哪、5年后期望状态是什么”3句话,作为后续架构选择的硬约束。这一步多数团队跳过直接进第2步是错配的根源。

第2步:地区与实体类型选定。按前面的6类决策树对照自己的画像,选出主架构(如美国LLC+特拉华州)。

第3步:公司名称查重与预审。每个地区都有公司注册局的查重系统(美国SOS、英国Companies House、香港公司注册处),提前查重避免后续被驳回。建议准备3个备选名称。

第4步:核心成员身份证明准备。海外护照、住址证明、ID副本等。如果是中国身份,准备护照彩色扫描件+6个月内的银行账单或水电单作为地址证明。

注册执行:第5-8步

第5步:选择注册渠道。美国常用Stripe Atlas、Doola、Northwest Registered Agent等服务;英国直接走Companies House或1st Formations代办;香港走本地秘书公司(千万级公司可以走律所)。

第6步:完成注册并取得证书。美国是Certificate of Formation/Organization、英国是Certificate of Incorporation、香港是Certificate of Incorporation+Business Registration。这些文件是后续所有合规与银行开户的基础。

第7步:申请税号。美国LLC申请EIN(Employer Identification Number,非美居民可在线或邮寄申请,约2-4周);英国Ltd自动获得UTR(Unique Taxpayer Reference);香港Ltd申请BR(Business Registration Number,注册时自动获得)。

第8步:开通银行或fintech账户。3个地区各自首选:美国选Mercury或Wise Business;英国选Wise、Revolut Business、Tide;香港选Airwallex、Statrys或亲赴汇丰开实体账户。

运营接入:第9-12步

第9步:开通核心支付通路。Stripe、PayPal Business、Shopify Payments的注册需要公司证书+税号+银行账户+手机号验证。注意手机号必须是公司主体所在地区的本地号——这点很多团队忽略,可参考DTC海外手机号3维选型实战里的支付平台号码规则。

第10步:开通广告平台账户。Meta Business Manager、Google Ads、TikTok Ads Manager。账户主体名称必须与公司证书完全一致,注册手机号必须与公司主体地区匹配。

第11步:建立首年合规日历。包括美国LLC的Annual Report提交日、Franchise Tax缴纳日、Federal Tax Return(1065或1040-NR)申报日;英国Ltd的Confirmation Statement、企业税申报;香港Ltd的Annual Return、利得税申报。把所有日期录入团队中央日历,提前30天提醒。

第12步:聘请本地税务师或秘书公司。每个地区都需要至少一位本地专业人士做合规背书——美国推荐CPA(注册会计师)、英国推荐Chartered Accountant、香港推荐CPA Practising。年化费用约$1000-3000,但能避免90%的合规踩坑。

DTC团队最常踩哪5个海外公司架构坑?

过去6年保哥实战中见到的典型海外公司架构踩坑挑5个最具代表性的复盘出来。

坑1:早期选香港Ltd做美国市场结果Stripe关停

某DTC美妆品牌2020年注册纯虚拟香港Ltd(仅秘书地址)跑美国Shopify+Stripe,初始2年顺畅。2022年Q3 Stripe触发KYC复审,要求出示香港本地业务实质证明——租赁合约、本地员工社保单、董事会议记录等。该团队完全没有这些材料,48小时窗口内无法补齐,Stripe账户被冻结结算12天,期间损失订单约$8.5万。后期不得不在美国紧急注册LLC做Stripe主体迁移,整个过程4个月,前期香港架构投入约2.3万人民币完全沉没。

解决路径:主市场在美国的DTC品牌不要图便宜选香港架构,从一开始走美国LLC路径。香港只适合做亚太或全球控股的辅助分公司角色。

坑2:美国LLC默认穿透报税导致非美居民个人税务超复杂

某DTC户外品牌创始人是中国身份,2021年注册特拉华州LLC做美国电商业务,第一年盈利约$45,000。次年4月发现LLC默认是穿透实体——这$45,000要按非美居民外国人身份在美国申报(1040-NR),同时还要做美国海外资产报告(FBAR),合规复杂度远超预期。该创始人不得不花$4500聘请国际税务师代办首年申报,扣完税费实际到手约$28,000(约$17,000被税务+合规吃掉)。

解决路径:非美居民做美国LLC前必须提前理解穿透税务机制,预算合规成本。如果年利润预期低于$30,000,建议选英国Ltd或香港Ltd更省合规费。如果坚持美国LLC,可以考虑选举“按C-corp申报”(Form 8832)——LLC本身缴企业税21%,避免穿透到个人申报。

坑3:英国Ltd脱欧后欧盟VAT未单独申请导致销售被扣

某DTC食品品牌2022年用英国Ltd做欧洲市场,第一年单做英国境内销售顺畅。2023年扩展到德国、法国市场时发现脱欧后英国VAT号不再覆盖欧盟销售,必须单独申请欧盟OSS(One Stop Shop)。该团队没意识到这点,前6个月的德法销售约€87,000未申报欧盟VAT,被德国税务局追缴税款约€16,500+滞纳金约€3,200。

解决路径:英国Ltd做欧盟销售必须单独申请OSS(在爱尔兰税务局申请,作为单一申报点覆盖27个欧盟国家B2C销售),从首批欧盟订单起就同步申报。

坑4:香港Ltd全球收入免税被税务局质询补缴

某DTC快消品牌2021年注册香港Ltd跑跨境贸易,前2年按“境外利润免税”原则未在香港申报任何利得税。2024年香港税务局发起“经济实质审查”,要求该公司证明香港本地经营活动——核心采购决策、营销决策、本地员工等。该团队完全无法提供,免税资格被取消,被要求补缴2021-2023年全球利润的香港利得税约HKD 980,000+滞纳金约HKD 150,000。

解决路径:香港Ltd主张全球收入免税必须满足“经济实质要求”——至少有本地员工、本地租赁、本地核心决策证明。无法满足的话从第一年就按香港全球收入16.5%(首200万8.25%)申报,避免后续追溯风险。

坑5:架构升级时机不当遇到资本机会窗口关闭

某DTC消费电子品牌2022年用美国LLC跑业务,2024年Q2突然遇到一家美国VC的投资意向,对方要求被投主体是C-corp而非LLC。该团队启动LLC→C-corp实体转换流程,过程中需要重新申请EIN、迁移所有银行账户、重新签Stripe与PayPal主体协议、更新所有广告平台主体——整个过程花了4个月,期间VC的投资窗口期关闭转投了另一个品牌。

解决路径:5年内有融资可能的DTC品牌一开始就直接注册美国C-corp(特拉华C-corp是美国VC融资的标准实体类型),避免后期实体转换的时间成本。LLC转C-corp的合规成本约$5000-15000+3-6个月真空期,远超直接注册C-corp的差额。

22周复盘账本:3类客户的9项观察指标

这一节是保哥过去22周对3类典型DTC客户的海外公司架构数据复盘。3类客户:北美DTC家居品牌(美国LLC架构)、欧洲DTC美妆品牌(英国Ltd架构)、东南亚DTC快消品牌(香港Ltd架构)。

| 观察指标 | 北美家居(美国LLC) | 欧洲美妆(英国Ltd) | 东南亚快消(香港Ltd) |

|---|---|---|---|

| 首年总成本(人民币) | 约1.8万 | 约0.6万 | 约3.5万 |

| 22周累计合规支出 | 约2200元 | 约1500元 | 约8500元 |

| 银行账户开通耗时 | 5个工作日(Mercury) | 3个工作日(Wise) | 14个工作日(Airwallex) |

| Stripe账户审核通过 | 1次通过 | 1次通过 | 2次(首次补实质材料) |

| 有效综合税率 | 约24% | 约19% | 约15% |

| 跨境收款汇损(每万美元) | 约$45 | 约$32 | 约$58 |

| 合规事件次数 | 0次 | 1次(VAT补办) | 0次 |

| 22周净到账(万人民币) | 约46万 | 约38万 | 约52万 |

| 架构未来3年灵活度 | 高(资本运作灵活) | 中(欧盟扩展灵活) | 中(亚太扩展灵活) |

这组数据的几个判断:

第一,首年总成本香港Ltd最高(含开户存款门槛)、英国Ltd最低。早期预算紧张的团队优先英国Ltd——首年合规+开户总成本不到1万人民币。

第二,有效综合税率香港最低(15%)>英国(19%)>美国(24%)。但税率不是全部——美国架构的资本运作灵活度溢价、英国架构的欧盟覆盖溢价都不能用单一税率衡量。

第三,跨境收款汇损香港最高(亚洲币种中转环节多)、英国最低。这是被多数团队忽略的隐性成本——年化销售$100,000的DTC品牌每年汇损差距可达$130-260。

第四,合规事件全部出现在英国Ltd组(脱欧后VAT补办)。这提示英国Ltd的合规复杂度集中在跨境(脱欧后欧盟),单纯英国境内业务的合规事件率反而最低。

常见问题解答

问题1:DTC初创团队预算5万人民币以内,哪种海外公司架构最划算?

5万人民币以内的预算建议优先英国Ltd——首年总成本(注册+合规+开户)能控制在1-1.5万人民币,剩余3.5万人民币留作业务启动资金。如果主市场是北美,可以考虑用美国LLC+Mercury免费开户的轻量化路径(首年总成本约1.5-2万人民币)。香港Ltd因为有银行存款门槛,5万预算下不够覆盖首年合规与开户总成本。

问题2:美国LLC可以转成C-corp吗?流程怎么走?

可以,叫“实体转换”(Entity Conversion)或“统计转换”(Statutory Conversion),具体路径按州不同。特拉华州LLC转C-corp的标准流程:召开成员会议通过转换决议→提交Certificate of Conversion到州务卿→申请新的EIN→更新银行账户、Stripe、PayPal等所有第三方主体信息→税务清算(LLC的最后一份合并申报)→C-corp正式开始运营。整个流程3-6个月,合规与法律费用约$5000-15000。建议5年内有融资可能的团队一开始就直接注册C-corp避免转换。

问题3:香港Ltd全球收入免税还能用吗?

可以用但门槛高了很多。2022年起香港税务局严格执行“经济实质要求”——要主张离岸利润免税必须证明香港本地有实质经营(本地核心活动、本地员工、本地租赁等)。纯虚拟注册+秘书地址的香港Ltd主张免税被审查时90%以上会被取消免税资格并追缴税款+滞纳金。建议两条路径:要么真实建立香港业务实质(适合主市场在亚太的DTC品牌),要么从第一年就按全球收入16.5%(首200万8.25%)申报。

问题4:英国Ltd做欧盟销售需要哪些VAT合规动作?

3个核心动作:第一,申请英国本地VAT号(年销售≥£90,000强制注册)覆盖英国境内销售;第二,申请欧盟OSS(One Stop Shop,可在爱尔兰税务局申请)覆盖欧盟27国B2C销售,单一申报;第三,年销售€10,000以上的低值进口(≤€150的商品)需要申请IOSS(Import OSS)。这3个VAT号要在首批欧盟订单前就准备好,避免被欧盟税务局追溯追缴。建议聘请英国的Chartered Tax Adviser协助首年合规设置(费用约£800-2000)。

问题5:海外公司需要在中国境内做申报吗?

看具体情况。如果你是中国税收居民个人(在中国境内居住超过183天)且是海外公司的实控人,根据中国CRS(Common Reporting Standard)与个人所得税法,海外公司利润穿透到你个人时需要在中国申报境外所得(边际税率最高45%)。具体合规路径很复杂,强烈建议聘请同时熟悉中国与目标地区税务的国际税务师协助。直接的合规路径包括:通过香港或新加坡设置中间层公司、把利润留在公司层不分红、合理利用中国与目标国的税收协定避免双重征税等。

问题6:DTC公司架构选错了多久能调整过来?

分3种情况。第一种是同地区换实体类型(如美国LLC转C-corp),整个流程3-6个月,期间业务可以继续跑。第二种是跨地区迁移主体(如香港Ltd迁到美国LLC),流程6-12个月,期间Stripe/PayPal/Shopify Payments等核心支付通路可能间歇性受限,业务有明显冲击。第三种是设置新主体并行运营(保留原主体跑现有业务、新主体跑新业务),无业务中断但合规成本翻倍。建议早期就把架构选对,迁移成本远超首年注册成本。

权威参考资料

本文标题:《DTC海外公司3地区架构对照:美国LLC、英国Ltd、香港Ltd税务合规开户》

本文链接:https://zhangwenbao.com/dtc-overseas-incorporation-us-llc-uk-ltd-hk-ltd-3-region-comparison.html

版权声明:本文原创,转载与引用请注明作者与原文链接。许可协议: CC BY 4.0